Seguro obrigatório

Pontos-chave

- A bicicleta tem cerca de 50x menos energia cinética que um carro — o risco causado é incomparável.

- O seguro equivalente para um ciclista custaria menos de 4€/ano.

- Os sinistros automoveis custam 11.000M€/ano; os seguros cobrem apenas 1/8.

Mito

Os ciclistas deviam ter seguro obrigatório como os carros.

Realidade

O risco de um ciclista é 50x menor que o de um carro. O dano equivale ao de uma pessoa a correr — e os peões também não têm seguro.

Qual o nível de danos causados por um ciclista?

A bicicleta chega a ter menos de 10% do peso do ciclista pelo que basicamente os danos causados serão equivalentes aos danos que a pessoa a correr conseguiria causar.

Um jogador de rugby pode ter mais energia que um ciclista normal e causar mais impacto.

O ciclista quando alcança velocidades superiores tem todo o interesse em não chocar dado que também se pode magoar.

E quantos acidentes houve com giras?

Em 2018 apontava-se que num mês havia perto de 150 000 viagens de gira e havia cerca de 3 feridos por mês. Se calcular o custo de cada ferido em 500 euros tem-se que cada viagem tem um custo médio de acidentes de 0,01 €.

Alguém que ande 200x por ano terá um custo médio de 2 €.

É este custo que faz que não faça sentido incorrer em custos administrativos superiores a isso para cobrir um risco tão baixo.

Em 2022 o número de viagens diário já é quase o dobro.

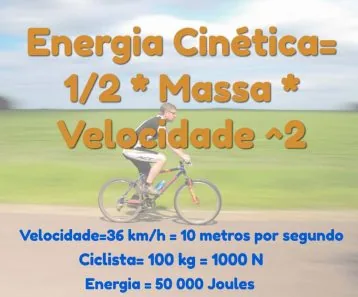

Qual a diferença na quantidade de energia?

A quantidade de energia causada pelo movimento é proporcional ao quadrado da velocidade e à massa.

Um carro em média terá mais de 50x a quantidade de energia cinética de uma bicicleta.

Qual a diferença na quantidade de movimento?

A quantidade de movimento mantêm-se mesmo quando há colisão tirando a energia dissipada no choque.

Num choque com um carro a 50 km/h o conjunto carro e a pessoa podem seguir a 47 km/h depois do choque.

Num choque de um ciclista a 30 km/h com uma pessoa poderão seguir a 15 km/h depois do choque.

Não só a energia é mais baixa como a aceleração brusca causada é muito diferente devido a ter menor massa. A aceleração brusca é que explica os ferimentos mais graves.

Isto explica porque choques com camiões mesmo a baixa velocidade costumam ter efeitos desvastadores.

Qual seria o valor do seguro necessário para cobrir o risco de um ciclista?

Existem seguros de carro por cerca de 200 euros pelo que o seguro da bicicleta para cobrir o risco seria inferior a 4 euros por ano. Os custos administrativos seriam superiores ao risco segurado.

Como se faz sem seguro?

No caso de pessoas a pessoa é responsabilizada a título individual pela reposição dos estragos sendo a mesma situação para os ciclistas.

Tem mais implicações ser obrigatório?

O seguro ser obrigatório pode ajudar a diminuir o grau de uso da bicicleta trazendo assim para a sociedade um maior nível de poluição e mais gastos de saúde.

Transmite também uma ideia de a bicicleta ser perigosa quando o grau de perigosidade é semelhante a andar a pé.

E carros sem seguro?

Existem cerca de 100 000 carros a circular sem seguro que representam um risco muito maior do que as bicicletas. Em operações STOP chegam a ser apanhados camiões.

No entanto não só este risco é aceite por outros condutores como pagam pelos acidentes causados por estes.

Cada condutor paga em média cerca de 8 euros por ano para o fundo de garantia automóvel que assim reune cerca de 45 milhões de euros para pagar os acidentes causados por condutores sem seguro.

Cada carro sem seguro provocará assim um prejuízo de cerca de 450 euros por ano. Este valor está acima do preço de alguns seguros pelo que pode haver um número de carros sem seguro ainda maior.

É previsível que o impacto todos os acidentes causados por ciclistas nem chegue a 1% deste valor.

Cerca de metade dos ciclistas são também condutores pelo que só o contributo dos ciclistas que são condutores daria para que o fundo de garantia automóvel paga-se todos os acidentes causados por ciclistas.

E ter seguro basta?

Existem cerca de 400 atropelamentos por ano com fuga mesmo em casos de matarem o peão.

A maior parte desses casos terão seguro pelo que ter seguro não é sinal que se assuma as responsabilidades.

Em acidentes com ciclistas a hipótese de o ciclista não conseguir fugir depois do acidente será maior que de um outro veículo.

Porque falam sempre do seguro obrigatório?

É novamente uma forma de distrair as atenções das alterações que são necessárias fazer por quem provoca mais acidentes e da responsabilidade das entidades públicas de melhorar as infraestruturas e a fiscalização.

Referências

- Ciclistas têm mais regalias?. Fonte: artigo relacionado do projeto. Proporcionalidade entre risco e obrigação.

- Impostos e fiscalidade. Fonte: artigo relacionado do projeto. Custos sociais e externalidades.

- Dados e Estudos. Fonte: compilação de estudos científicos em Dados e Estudos. Fontes para estimativas de risco.

Ferramentas úteis

Faça simulações rápidas para apoiar decisões sobre mobilidade em bicicleta.